Un nouveau stablecoin a été annoncé en grandes pompes par la société Générale et sa filiale spécialisée Web 3, FORGE. Après de nombreuses critiques dues au manque de décentralisation, on peut se demander pourquoi ce type d’initiatives est nécessaire.

Pourquoi les banques créent des stablecoins

Selon Michel Aglietta, les banques sont les grandes perdantes de l’arrivée du digital. Leur revenu, fortement basé sur les flux financiers, fut déjà fortement attaqué par les Bigtechs (GAFAM), mais aussi par les Néobanques (Revolut, N26, Lydia…). La solution des rachats en cascade n’a pas été suffisante.

Du fait de leur aspect décentralisé, les blockchains rendent caduques l’utilisation d’un tiers pour gérer ses comptes. Le coup de grâce pourrait alors être porté par les jetons numériques, qui ont été créés à la suite de l’effondrement bancaire de 2008. Il faut donc une solution de transition pour nos banques.

Beaucoup de tests, beaucoup d’échecs

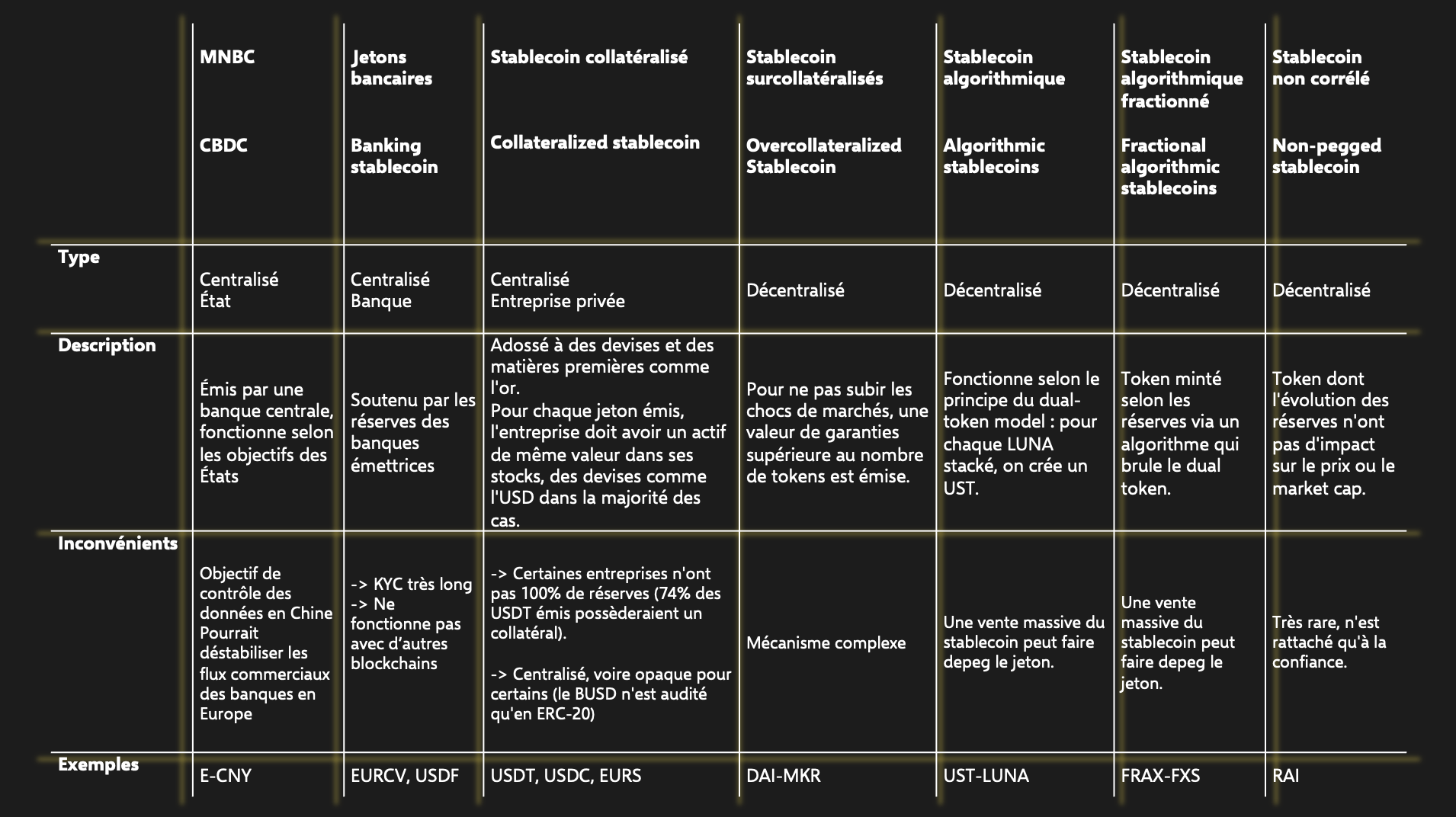

En 2020, une banque allemande, la BVDH, avait créé le $EURB avec l’entreprise privée Bitbond. Elle ne pouvait pas être sur un Exchange en raison des réglementations KYC, et les utilisateurs devaient l’acheter directement auprès de la banque. L’adoption n’a jamais eu lieu.

Aux États-Unis, le consortium USDF tente de lier régulation prudentielle et décentralisation. Créé par un groupe de banques, il bloque le transfert de fonds provenant de wallets n’ayant pas été sujet à un KYC ou une vérification anti-blanchiment. Ce système n’est cependant accessible que via les banques signataires, et les échanges ne peuvent pas se faire avec d’autres acteurs.

La National Australia Bank, en ce début d’année, a annoncé l’arrivée du $AUDN, backé par des dollars Australiens. Il est intéressant de voir que cet actif est né d’un désaccord entre les plus grandes banques du pays, qui souhaitaient créer un stablecoin commun mais qui ne se sont pas entendus sur les caractéristiques techniques.

La Société Générale n’est donc pas la première banque à créer son actif décentralisé.

Les jetons pour fonds : l’arrivée de solutions devient pressante

Dans le milieu bancaire européen, les cryptos actifs se démocratisent difficilement. Avec la régulation manquante dans le secteur, le peu de structures et d’outils pour se lancer, les fonds institutionnels en actifs tokenisés peinent à voir le jour. L’Europe prends donc du retard.

La création de crypto respectant la régulation, comme l’EURCV, a donc du sens. Mieux : quand on observe l’appétence des fonds VC pour le monde du Web 3, une solution pour institutionnelle devient vitale. À l’heure où la seule manière pour un fonds français d’investir en token est de créer une filiale au Luxembourg, les acteurs de l’écosystème demandent depuis longtemps une solution made in France.

Le CoinVertible peut être le début d’une toute nouvelle ère de création de fonds d’investissements. Il était auparavant impossible pour un fonds français d’investir en token de protocole. Seules les levées de fonds en Equity, avec une option sur les NFT était démocratisé, notons la levée de 2021 d’Arianee. Les écosystèmes totalement décentralisés ne pouvaient donc pas recevoir de fonds.

Ce test, s’il réussit, peut ouvrir la porte à de nouvelles liquidités.

FORGE face à ses détracteurs

Selon les développeurs ayant analysé le code du jeton, le EURCV serait excessivement mal codé. La centralisation du fonctionnement (chaque utilisateur doit être validé humainement sur liste blanche avant d’intégrer le réseau) rend la technologie blockchain inutile, avec notamment un TPS excessivement bas.

Si chaque nouvelle transaction doit être validée manuellement, le fonctionnement de l’EURCV n’a absolument pas besoin de la blockchain, qui est censé les automatiser. La pression régulatoire est bien trop forte pour une décentralisation totale. Les développeurs ayant examiné le code s’en sont donc donnés à cœur joie. Certains parlent même du « pire code jamais vu » :

Pour créer un actif sur la blockchain respectant la régulation, il a fallu mettre en place un token centralisé.

Déléguer sa confiance aux banques : un débat idéologique ?

La confiance dans le système EURCV revient à faire confiance à une banque. Rappelons que Bitcoin a été créé suite à une faillite bancaire, pour que les utilisateurs puissent disposer de leurs fonds : créer une Monnaie Banque, c’est prendre le risque de revivre le même scénario. Les Cypherpunks viennent donc de trouver un nouvel ennemi.

Quel modèle pour l’avenir ?

Dans le monde des jetons arrimés à une valeur stable, la concurrence est forte. Entre les monnaies privées (USDC, USDT) et publiques (E-CNY), les banques sont entre deux feux : les sociétés issues de la blockchain, plus ou moins décentralisées, et les futures MNBC, gérées par les États. Des chocs régulatoires sont à prévoir.

Ce nouvel acteur nous pose la question de la souveraineté monétaire. Avec l’USDC, le projet de stablecoin européen Circle et les stablecoins algorithmiques (LUNA), aucun jeton ne répond parfaitement à nos besoins.

L’hypothèse la plus probable est la cohabitation de toutes ses solutions : EURCV pour les fonds d’investissements, BUSD/UST pour les utilisateurs mainstreams, MNBC pour Christine Lagarde. De nouveaux protocoles, mais aussi de nouvelles régulations feront évoluer ce status-quo.